Thị trường vàng vừa trải qua một tuần biến động mạnh. Giá vàng giảm 30 USD sau cuộc họp của Fed, nhưng tăng vọt sau báo cáo việc làm tháng 7. Tỷ lệ thất nghiệp tăng lên 4,2% làm xác suất Fed giảm lãi suất tháng 9 lên 90%.

Thị trường vàng vừa trải qua một tuần biến động mạnh. Giá vàng giảm 30 USD sau cuộc họp của Fed, nhưng tăng vọt sau báo cáo việc làm tháng 7. Tỷ lệ thất nghiệp tăng lên 4,2% làm xác suất Fed giảm lãi suất tháng 9 lên 90%.

Giá vàng dự báo tiếp tục tích cực tuần tới khi đóng cửa gần 3.350 USD/oz. Dữ liệu việc làm tháng 7 yếu và điều chỉnh giảm tháng 5 và 6 tạo áp lực cho Fed giảm lãi suất trong FOMC tháng 9.

Thống đốc Fed Christopher Waller và Michelle Bowman không đồng tình với quyết định giữ lãi suất của FOMC, bỏ phiếu với tỷ lệ 9-2, đề xuất giảm lãi suất 0,25% để tránh rủi ro cho nền kinh tế.

Chứng khoán Mỹ giảm mạnh ngày 1/8: Dow Jones giảm 542,40 điểm, S&P 500 giảm 1,60%, Nasdaq Composite giảm 2,24%. Khả năng Fed hạ lãi suất tăng lên 86% do lo ngại kinh tế yếu và tác động thuế quan tới lạm phát.

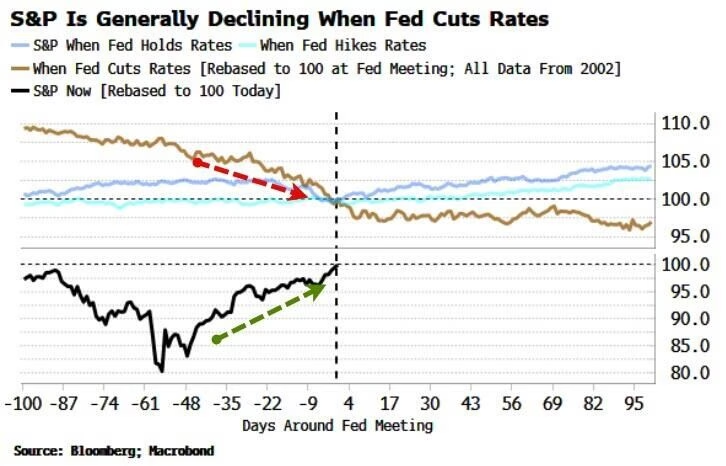

Fed giữ lãi suất ổn định trong cuộc họp ngày 30/7 và chưa dự kiến giảm lãi suất tháng 9. Điều này khiến nhà đầu tư giảm kỳ vọng về việc cắt giảm lãi suất sớm. Thay đổi kỳ vọng lãi suất đã làm tăng lợi suất trái phiếu và tỷ giá đồng USD, đồng thời giảm thị trường chứng khoán. Để xác định thời điểm giảm lãi suất, Fed sẽ cần phân tích thêm số liệu kinh tế trong vài tháng tới, gây sức ép giảm giá cổ phiếu.

“Giá vàng thế giới tăng vọt lên 3.421 USD/ounce do nhà đầu tư chờ bài phát biểu của Chủ tịch Fed Jerome Powell. Giá vàng tăng khi đồng USD giảm và lợi suất trái phiếu Mỹ giảm. Giới chuyên gia dự đoán Fed có thể cắt giảm lãi suất vào tháng 9.”

Bộ trưởng Tài chính Mỹ Scott Bessent yêu cầu Fed rà soát hoạt động “lấn sân” vì cho rằng sự độc lập của Fed bị đe dọa bởi nhiệm vụ phụ, gây chỉ trích không cần thiết. Ông cũng đề nghị xem xét quyết định dự án cải tạo trụ sở chính và thể chế pháp lý của dự án này.

Giá vàng hiện nay có thể khó tăng mạnh do kỳ vọng về lãi suất của Fed, nhưng nhà đầu tư mua dài hạn vẫn có thể lợi nhuận 20 triệu đồng/lượng trong 6 tháng.

Cục Dự trữ Liên bang đối mặt tình hình mới khi thị trường chứng khoán gần mức kỷ lục và các chỉ số suy thoái chưa hoạt động. Dữ liệu kinh tế “mềm” và “cứng” đang kể hai câu chuyện khác nhau về sức khỏe kinh tế Mỹ. Dữ liệu cứng cho thấy nền kinh tế vẫn phục hồi, trong khi dữ liệu mềm phát cảnh báo. Lịch sử cho thấy Fed thường hành động trước khi dữ liệu cứng giảm và có thể tiếp tục theo mô hình này.