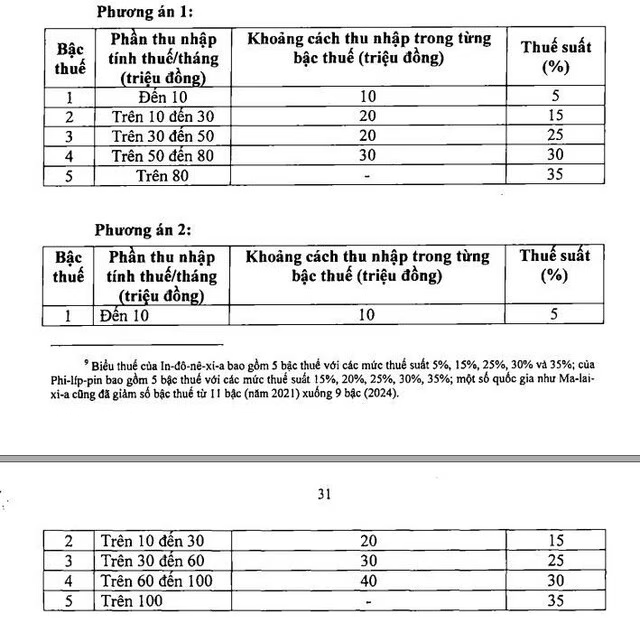

Bộ Tài chính đang hoàn thiện dự thảo Luật Thuế thu nhập cá nhân (thay thế) với nhiều sửa đổi về thu nhập chịu thuế, miễn thuế, và tính thuế cho cá nhân kinh doanh. Bên cạnh đó, Bộ cũng đang xây dựng lộ trình điều chỉnh chính sách thuế thu nhập cá nhân 5 năm tới và hoàn thiện cơ sở dữ liệu về thu nhập và người nộp thuế.